Deutscher Familiengerichtstag e.V.

Düsseldorfer Tabelle

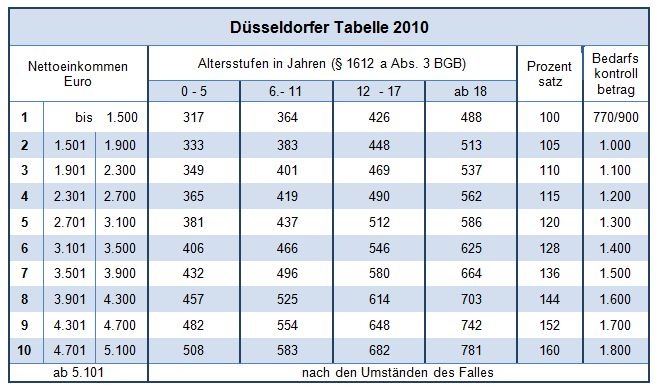

1. Januar 2010

Der Mindestunterhalt minderjähriger Kinder leitet sich seit 2008 unmittelbar aus dem steuerlichen Freibetrag für das sächliche Existenzminimum ab. Da dieser durch das Gesetz vom 22. Dezember 2009 (BGBl. I, 3950 - Wachstumsbeschleunigungsgesetz) erneut angehoben worden ist, war die Anpassung der Tabelle an die neuen Werte unumgänglich.

Die Tabelle wird unter Beteiligung aller Oberlandesgerichte und in Zusammenarbeit mit der Unterhaltskommission des Deutschen Familiengerichtstages e.V. erstellt. Sie ist bundesweit als Grundlage für die Bemessung des Kindesunterhalts akzeptiert. Ihre Basis ist der gesetzlich festgelegte Mindestunterhalt, der sich anhand des Kinderfreibetrages für das sächliche Existenzminimum (§§ 1612a BGB; § 32 Abs. 6 EStG) errechnet. Für höhere Einkommen werden diese Beträge prozentual erhöht. Als wesentliche Neuerung ist die Düsseldorfer Tabelle nur auf den Bedarf für zwei Berechtigte anzuwenden, so dass bei einer größeren Zahl von Berechtigten ggf. eine Herabstufung vorgenommen werden kann. Dies soll einer übermäßigen Mehrbelastung bei mehreren Unterhaltsberechtigten entgegenwirken.

Düsseldorfer Tabelle

- Die Düsseldorfer Tabelle

- 1. Januar 2026

- 1. Januar 2025

- 1. Januar 2024

- 1. Januar 2023

- 1. Januar 2022

- 1. Januar 2021

- 1. Januar 2020

- 1. Januar 2019

- 1. Januar 2018

- 1. Januar 2017

- 1. Januar 2016

- 1. August 2015

- 1. Januar 2015

- 1. Januar 2014

- 1. Januar 2013

- 1. Januar 2011

- 1. Januar 2009

- 1. Januar 2008

- 1. Juli 2007

- 1. Juli 2005

- 1. Juli 2003

- 1. Januar 2002

- Ältere Tabellen

Düsseldorfer Tabelle 2010

Details